El Ministerio de Economía y Finanzas (MEF) publicó una serie de medidas en pro de una menor concentración y mayor competencia en el mercado financiero, como parte de la delegación de facultades legislativas al Poder Ejecutivo. La finalidad es fomentar el otorgamiento de créditos por parte de las instituciones y contribuir con una mejor gestión del riesgo de concentración en resguardo de la solvencia y estabilidad del sistema financiero.

La finalidad es fomentar el otorgamiento de créditos por parte de las instituciones y contribuir con una mejor gestión del riesgo de concentración en resguardo de la solvencia y estabilidad del sistema financiero.

El decreto se emite frente a la elevada participación de mercado que acapara un pequeño número de entidades financieras, específicamente del sector bancario, dijo a Gestión Luis Miguel Garrido, asociado senior de Rubio Leguía Normand.

Se están ajustando los límites de financiamiento a fin de ser más rigurosos frente a la concentración de crédito de una entidad financiera hacia personas vinculadas con esta, así como a empresas y grupos económicos, comentó.

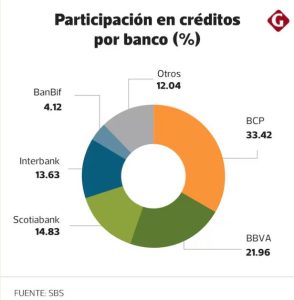

A julio último, el 83.8% de los créditos es administrado por los cuatro bancos más grandes del sistema, BCP, BBVA, Scotiabank e Interbank, de acuerdo con datos de la Superintendencia de Banca, Seguros y AFP (SBS).

Patrimonio

Los especialistas coinciden en que parte de la rigurosidad de esta norma radica en el cambio del cálculo del máximo permitido.

Los límites para las concesiones crediticias de las entidades, estarán en función de su “patrimonio efectivo de nivel 1″, en lugar de la referencia de “patrimonio efectivo” que actualmente se utiliza, precisó Rolando Castellares, experto en legislación financiera.

Con estas medidas, se espera que las instituciones financieras medianas y pequeñas tengan un mayor margen para conceder créditos, al limitarse a los grandes bancos el monto de sus préstamos, argumentó.

El patrimonio efectivo de nivel 1 es el de mejor calidad e incluye el aporte de los accionistas, reservas y utilidades no distribuidas, indicó Rafael Alcázar, socio de Rebaza, Alcázar & De las Casas.

La SBS define este patrimonio como la suma del capital pagado, reservas legales, prima suplementaria de capital, reservas facultativas, utilidades de ejercicios anteriores y del año en curso.

Alcázar sostuvo que las entidades que ahora concentran el financiamiento a personas y empresas deberán reacomodar las líneas crediticias que tienen con ellas, para no superar los nuevos límites.

Financiamiento

Entre las modificaciones del MEF destaca que el financiamiento otorgado a directores y trabajadores no puede superar el 10% del patrimonio efectivo de nivel 1. Previamente, este porcentaje era el 7% del

patrimonio efectivo.

Sobre los créditos a empresas vinculadas a las entidades financieras, el límite es el 25% del patrimonio efectivo de nivel 1. Anteriormente, el límite era del 30% del patrimonio total.

Y los préstamos a una contraparte (deudor) o grupo de contrapartes conectadas por riesgo único no pueden exceder el 15% del patrimonio efectivo de nivel 1, aunque si posee un colateral dicho porcentaje puede ser de hasta 25%.

Si bien en algunos casos el límite se amplía, el cálculo se realiza sobre una base más pequeña, lo que significa menor flexibilidad en la exposición al riesgo, precisó Alcázar.

La regulación se está alineando a las mejores prácticas internacionales en gestión del riesgo financiero, particularmente en lo que respecta a la prevención de riesgos de concentración, señaló María del Carmen Yuta, socia de Vodanovic.

Desde un punto de vista práctico, comentó que esta regulación implica un desafío para los grupos financieros que operan tanto en el Perú como en el extranjero y que suelen tener interacciones financieras significativas entre sus distintas filiales.

La norma exige que estas empresas reevalúen sus estrategias de financiamiento intragrupo para no exceder el límite establecido, lo que podría llevar a una mayor búsqueda de alternativas externas de financiamiento, agregó.

Grupos empresariales

El impacto más fuerte e inmediato tras la implementación de esta norma –que rige desde junio del 2025– será sobre los créditos a empresas, en particular a corporaciones y grandes compañías, pues son las que demandan mayor financiamiento, añadió.

Según Yang Chang, catedrático de finanzas de la Universidad de Piura, las compañías que están vinculadas a una entidad financieras o que pertenecen a un conglomerado empresarial representan un riesgo único, por lo que tendrán que diversificar sus fuentes de fondeo pues ya no recibirán los mismos montos de un solo banco.

Esta reestructuración en el financiamiento ayudaría a generar mayor competencia entre las entidades del mercado local, que generarían ofertas para captar a estos clientes, que, además, podrían recurrir a firmas del exterior, expresó.

Entidades que incumplan irán a régimen de vigilancia

El decreto legislativo también incorpora la causal de sometimiento a régimen de vigilancia para las empresas del sistema financiero que mantengan un exceso a los límites durante tres meses en un lapso de 12 meses, que culmine con el mes en el que se haya registrado el desbalance.

Dicho régimen podría implicar ciertas restricciones de parte del regulador hacia la institución financiera, sobre todo de tipo operativa, sostuvo Rafael Alcázar, de Rebaza, Alcázar & De las Casas.

La postura más estricta con estas entidades se podría dirigir a no tener mucha exposición hacia un tipo de crédito específico o a fijar un plazo determinado para volver a los topes permitidos.

Además, si las empresas sostienen este incumplimiento de los límites operativos fijados por la ley, se les aplicará una multa calculada en función del exceso diario durante el primer mes o fracción.

Si la infracción continúa, la multa se seguirá acumulando mensualmente utilizando el mismo factor de cálculo.

Fuente : Diario Gestión