Los inversionistas extranjeros ahondan sus preocupaciones sobre el devenir de Petroperú, por un presente que se ensombrece por las decisiones del Gobierno para la gestión de crisis de la estatal. El sesgo nacionalista del directorio y gerencia general de la petrolera, recientemente designados por el Ejecutivo, lejos de tranquilizar a los inversionistas los inquietan porque tales cambios no se alinean con una gobernanza corporativa idónea para superar los problemas financieros.

Y hay una correlación clara entre las acciones del Gobierno y la cotización y rendimientos de los bonos que Petroperú emitió hasta el 2021 para financiar sus operaciones. Se trata de los títulos que

vencen en el 2032 por un total de US$ 1,000 millones, y de los que se extinguirán en el 2047 y que comportan obligaciones por otros US$ 2,000 millones.

Los bonos que circulan en los mercados de capitales internacionales no son toda la deuda de la empresa, pues Bloomberg la estima en US$ 5,150 millones aunque los cálculos de economistas la cifran por encima de US$ 6,000 millones.

Pero las obligaciones contraídas a través de los títulos de deuda son quizás más sensibles a la situación de Petroperú y a las disposiciones que acerca de esta emanan del Gobierno.

Así, las tribulaciones de los inversionistas empezaron a fin del 2021, cuando la administración de Pedro Castillo nombró a Hugo Chávez como gerente general de la compañía. En su gestión, ese funcionario dictó medidas controvertidas y estuvo inmerso en escándalos sobre direccionamientos de contratos.

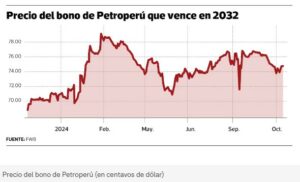

¿CÓMO EVOLUCIONARON LOS PRECIOS DE LOS BONOS DE PETROPERÚ?

El mercado castigó estos hechos con una subida record de los retornos exigidos a Petroperú, a raíz del mayor riesgo, lo que se tradujo en una caída severa en los precios de los bonos. La virulencia con la que bajaron los precios solo fue atenuada por el rescate financiero lanzado por el Gobierno de Castillo en octubre del 2022, aunque el declive se extendió.

Sin embargo, un hálito de esperanza se sintió ente los inversionistas, cuando en febrero del presente año, la administración Boluarte eligió a un directorio con cariz reformador, tendiente a enmendar el rumbo de la petrolera con un sólido convencimiento de que ello solo sería posible con una gestión privada eficiente y una reestructuración radical (incluidos ajustes en costos).

Entonces los precios de los bonos al 2032 repuntaron desde un piso de 66 centavos de dólar a 79 centavos, en respuesta a la mayor confianza de los inversionistas en el correcto cambio de giro.

Aunque un downgrade de Fitch a Petroperú, en medio de la desidia del Gobierno por ejecutar las recomendaciones del remozado directorio, provocó una nueva hondura del precio del bono a 71

centavos de dólar.

Más adelante, no obstante, en setiembre el anuncio de un nuevo salvataje financiero a la estatal elevó el precio de su título de deuda a casi 77 centavos. Pero la remoción del directorio liderado por Oliver Stark, la dilación en designar a su reemplazo, y el posterior anuncio de que Alejandro Narváez presidirá la petrolera, con la gerencia general a cargo de Oscar Vera, ambos con cuestionado paso por Petroperú, reavivaron los temores de los inversionistas y el rechazo de los gremios, al tiempo que el precio del bono decaía a 74 centavos de dólar, con la consiguiente elevación de los intereses exigidos por el mercado.

¿QUÉ PERTURBA A LOS INVERSIONISTAS DE PETROPERÚ?

Los precios de los bonos se miden por la probabilidad de que el deudor (la petrolera) no pague intereses ni el principal de la obligación, lo que a su vez se traduce en mayores retornos demandados por los inversionistas, afirma el head de research de Kallpa SAB, Marco Contreras.

“El mercado analiza esa probabilidad y puede reaccionar con movimientos violentos (de precio) al observar una empresa que es incapaz de generar flujos de ingresos para cubrir sus gastos operativos, o que cuenta con un capital de trabajo negativo”, expresa.

Lo que refleja la menor cotización de los bonos es que hay un grupo grande de inversionistas que piensan que la empresa no va a pagar, porque también enfrenta problemas políticos dentro de un país que es emergente, sostiene. “Eso genera mucha incertidumbre”, añade.

En tanto, el expresidente de Petroperú, Carlos Paredes, detalla que el riesgo de la empresa ha aumentado, por lo que los tenedores de bonos exigen mayor rentabilidad y el precio del título vale menos.

La mayor preocupación de los inversionistas es que la empresa no se maneje se bien y ni de forma transparente para tomar medidas que permitan pagar su deuda. Eso se hizo patente cuando en febrero se anunció un directorio independiente que fue asimilado positivamente por los mercados, lo que condujo a una menor percepción de riesgo, dice Paredes. Aunque ello se revirtió con las recientes designaciones que ocasionan más incertidumbre, acota.

“Ahora hay mucho ruido que toma Petroperú pero no hay señales claras, y los precios (de los bonos) bajan a pesar de los salvatajes del Gobierno”, sostiene Paredes.

En esa senda, Contreras refiere que las inyecciones de recursos que hace el Gobierno a la estatal no revierten la tendencia a la baja de sus bonos, porque esas acciones solo se hacen “para que la empresa pueda sobrevivir, pero no garantizan a los bonistas que les pagarán en el 2032 (al vencimiento de esa deuda)”.

¿QUÉ SUCEDE CUANDO CAEN LOS BONOS DE PETROPERÚ?

Similar deterioro muestran los precios de los bonos que vencen en el 2047 y que se refleja en una elevación de su rendimiento a 9.5%, mientras que el título al 2032 trepa a 9.2%, niveles muy por encima del que registra el bono del Gobierno (5.5%).

Esto implica que si Petroperú necesitara emitir deuda para financiarse, le costaría casi el doble que al Estado, enfatiza Marco Contreras, de Kallpa SAB.

Fuente : Diario Gestión