Días movidos los que se vivieron luego de la aprobación y la promulgación de la ley que autoriza el sétimo retiro de fondos de las AFP. El dólar se elevó, se observó una ola de ventas de acciones y la rentabilidad acumulada de los fondos disminuyó. La incertidumbre será temporal, dicen los expertos. Duraría algunos meses más. Las administradoras venderán activos para conseguir la liquidez suficiente para cubrir la salida, desde junio, de aproximadamente US$ 8,000 millones, equivalentes a casi el 25% de la cantidad total que manejan.

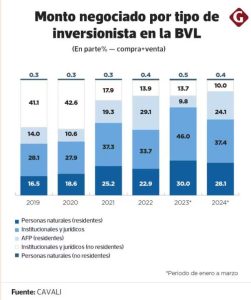

El impacto más fuerte lo ha sentido el mercado de capitales, aunque en la Bolsa de Valores de Lima (BVL) muestran cautela. Antes de los desembolsos se colocaban en el Perú casi S/ 7,500 millones de bonos al año, y hoy no se llega ni al 50% de ese monto por la ausencia de actores como las AFP, que han experimentado desde el 2020 necesidad de liquidez. “Hasta el 2019 eran comunes las operaciones de financiamiento a 10 o a 15 años; hoy no pasan de los cinco”, reseña José Martínez Sanguinetti, vicepresidente ejecutivo de Inversiones de Rimac

Seguros. Y añade: “El 2023 fue el año de menos emisiones de bonos en décadas; el 2024 no se ve mejor”.

Las AFP están más cautelosas para comprar papeles locales, por lo que podría haber empresas más afectadas que otras. Jean Pierre Fournier, vicepresidente de Inversiones de AFP Integra —la administradora que concentra el 45% de afiliados activos—, indica que los gestores seguirán siendo más selectivos considerando que el manejo del portafolio ha dejado de ser “tradicional”. Y es que no es lo mismo que la compañía a la que se le presta pertenezca a un sector predecible a que se encuentre en uno más endeudado y volátil en el futuro. “Para estas será más complicado conseguir un financiamiento barato”, menciona.

“Hay que invertir en papeles de plazos de cinco o siete años que sean líquidos y con los que uno pueda transar, y eso habitualmente se encuentra en el mercado internacional. Comprar papeles que no se transarán en bolsa [local] será difícil si es que la coyuntura no es más clara”, agrega.

Y, en ese sentido, Miguel Ángel Zapatero, gerente general de la BVL, anota que el reto es atraer capitales extranjeros, aunque “no es sencillo” si se considera el reciente ajuste de la clasificación de riesgo del Perú. La propuesta ante la situación es seguir promoviendo el ingreso del inversionista retail. Desde el 2018, han entrado más de 30,000 personas a invertir a la bolsa a través de herramientas tecnológicas: ahora tienen una participación de 28%, con un saldo promedio individual de S/ 7,000. Para el 2024, Zapatero estima que ingresen unos 20,000 más.

Sin clic

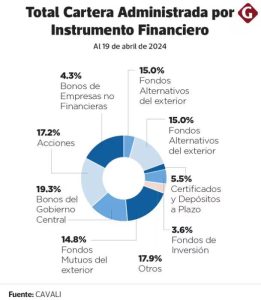

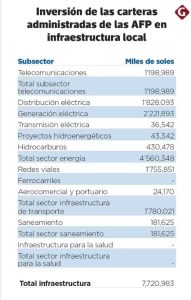

Hace 10 años, cerca del 11% del portafolio de las AFP se invertía en proyectos de infraestructura, lo que representaba el 2%-2.3% del PBI en ese entonces. El escenario hoy es totalmente distinto. Desde el gobierno de PPK, señala Fournier, “ha sido difícil generar proyectos de largo plazo” que sean bancables o atractivos para el mercado de bonos.

“Si a nosotros nos dijeran que se viene uno de infraestructura con un plazo de 15 años, no es que le vamos a cerrar las puertas, pero la tasa que se pedirá será alta, dependiendo del grado de complejidad y de si es construcción o solo operación”, refiere. Esto haría que los emisores desistan y no habría el “clic” necesario. No es todo. Se estima que, a falta de garantías de estabilidad política, los próximos proyectos que podrían licitarse tarden más tiempo en obtener financiamiento: más de 14 meses para el cierre financiero desde la buena pro.

Seguros y el dólar

Los expertos han estimado que cerca del 30% de lo que se retirará de los fondos de AFP se destinará a cuentas de ahorros y posibles inversiones. Rimac Seguros prevé un doble impacto en su negocio. Por un lado, calcula que su potencial mercado de renta vitalicia se reduzca “un poco”, considerando que muchos afiliados se quedarían sin pensión. Por otro, se espera captar clientes que opten por productos de inversión con bajo riesgo. En otro momento, Martínez comentó que la aseguradora seguirá invirtiendo en el país. “Independientemente de en qué sector se encuentre, evaluamos a cada emisor en función de su mérito crediticio”.

Respecto al dólar, Pablo Arana, investigador en Centrum PUCP, advierte que los desembolsos de las AFP, más el retiro de la CTS y la tensión en Medio Oriente, elevarían la presión sobre el tipo de cambio, por lo que la moneda estadounidense seguiría volátil.

¿Largo plazo?

En el mundo previsional, la consigna es pensar siempre en el largo plazo, pero en el corto no hay certeza de que alguien pare los retiros. El pacto implícito de no agresión entre el legislativo y el Gobierno abre la posibilidad de un nuevo desembolso. “Las AFP tendrán hasta el 2026 para manejar más tranquilas sus portafolios antes de que se plantee una nueva salida antes de las elecciones”, sostiene Arana.

Al cierre de abril, la rentabilidad nominal anualizada de las AFP se ubicaba por debajo del 6.3% (el fondo 1 alcanzó 15% al final del 2023).

De acuerdo con AFP Integra, el rendimiento de este año “podría ser más acotado debido a los retiros”.

Fuente : Diario Gestión