El pleno del Congreso autorizó la libre disposición del 100% de la Compensación por Tiempo de Servicio (CTS), hasta el 31 de diciembre del 2024.

Con ello, los trabajadores dependientes formales podrán retirar la totalidad de los depósitos acumulados en estas cuentas de ahorro creadas para respaldar al empleado frente a la pérdida de su principal fuente de ingresos.

Con ello, los trabajadores dependientes formales podrán retirar la totalidad de los depósitos acumulados en estas cuentas de ahorro creadas para respaldar al empleado frente a la pérdida de su principal fuente de ingresos.

Así, alrededor de 3.12 millones de clientes con depósitos CTS se acogerían a esta medida legislativa, proyectan gerentes de entidades financieras.

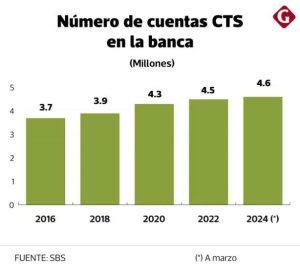

Entre un 60% y un 70% -de un total de 5.2 millones de cuentas registradas en el sistema financiero- retiraría su dinero, sobre todo, aquellos que dejaron su saldo en cero al cierre del año

pasado, estima Manuel Chacaltana, gerente central de Finanzas de Caja Arequipa.

Dichos recursos serán destinados a cubrir consumo corriente o pago de deudas, añade.

En la misma línea, Walter Rojas, gerente central de Negocios de Caja Cusco, prevé que un 60% de trabajadores dispondrá de estos ahorros, especialmente, aquellos con salarios entre S/ 2,000 y S/ 3,000, que han logrado acumular un fondo pequeño y necesitan cubrir alguna urgencia o buscan reducir la carga financiera.

De este modo, los especialistas calculan una salida cercana a los S/ 5,000 millones, pues esperan que se disponga de los abonos a realizarse este mes y en noviembre (de S/ 2,500 millones cada uno).

¿Quiénes conservarán el dinero en su cuenta?

El 40% restante conservaría el dinero en la cuenta pues son personas con capacidad de pago, cuyo ingreso mensual es superior a sus egresos y que solo mermaría este depósito para obtener una mayor rentabilidad en otras alternativas, dijo.

En tanto, Victor Blas, gerente de división de Estrategia y Finanzas de Financiera Confianza, refiere que un 30% de clientes aún preserva el concepto de que estos fondos funcionan como un seguro ante el desempleo, por tanto, no movería el dinero de la CTS.

“En este grupo también están quienes utilizaron su plata, aunque de manera controlada, en los años más complicados de la pandemia, y hoy no tienen la necesidad de retirarla”, añade.

Precisó además que habría un mayor uso de clientes del sistema microfinanciero que de la banca.

Los trabajadores que acuden a los bancos, comúnmente tienen una remuneración más elevada y un conocimiento sobre trade-off entre riesgo-rentabilidad; a diferencia de los que acuden a las cajas o financieras que están más orientados por la oferta de tasa de interés.

¿Qué representan estos retiros para las entidades financieras?

Chacaltana lamenta la pérdida de relevancia que registra la cuenta CTS entre las fuentes de fondeo de las entidades financieras, debido al deterioro en el volumen. “Las microfinancieras están compitiendo por otras opciones para obtener recursos”, acotó.

Incluso, en términos regulatorios la SBS no privilegia estas cuentas en el cálculo de los índices de liquidez.

A marzo, el sistema financiero reporta un saldo de S/ 8,811 millones en depósitos CTS, según el BCR. En el 2019, estos fondos sumaron S/ 22,790 millones.

En este escenario, el gerente sostiene que no habría incentivo para ofrecer tasas de interés elevadas como ocurría en pre pandemia.

“Quizá algunas entidades cuyo financiamiento proviene esencialmente de estas cuentas decidan sostener el rendimiento, las demás lo bajarán”, añadió.

Sugieren evaluar el retiro de CTS cada año

Ante la solicitud de algunos parlamentarios para extender esta medida más allá del 2024, el presidente de la comisión de Trabajo del Congreso planteó una evaluación anual de la

liberación de las cuentas CTS.

Pese a que es un pedido popular de quienes requieren un paliativo, con este mensaje aumenta la probabilidad de que los legisladores sigan abriendo estapuerta los próximos años, sostuvo el economista Omar Azañedo.

Desde mayo del 2021, el Congreso dispuso la liberación de las cuentas CTS a fin de proveer de liquidez a la población, ley que rigió hasta diciembre del 2022 y que luego se amplió hasta el cierre del 2023 cuando perdió vigencia.

“Claramente, se requiere una evaluación, pero de este seguro ante desempleo, no es adecuado que su acceso se amarre a la evolución económica”, manifestó.

El especialista recomendó analizar si conviene desembolsar hoy la CTS o priorizar gastos y conservarla hasta una situación de desempleo.

Fuente : Diario Gestión