Ahorros. Aumentan también por restricciones en algunas actividades. (Foto: Leandro Britto | GEC)

Menor gasto de familias, retiros de fondos de AFP y cautela en inversiones de empresas impulsan expansión de depósitos. En el último año mayoría de tasas de interés bajó más de la mitad.

Los ahorros de personas y empresas en la banca no han dejado de crecer, pese a las menores tasas de interés que se ofrecen.

Los saldos de los depósitos totales en el sistema financiero aumentaron en 23.9% en febrero respecto de igual mes del 2020, según datos del Banco Central de Reserva (BCR).

Dicho avance es similar al registrado en enero último (24.3%) y en diciembre del 2020 (24.6%). En su reporte de inflación, el BCR destacó que el ahorro privado alcanzó un máximo histórico de 24% del PBI el año pasado.

-Razones-

Una de las razones del dinamismo de los depósitos está relacionada con el menor consumo de las familias, que aún no logra alcanzar niveles precovid, sostuvo Mario Guerrero, subgerente de estudios económicos de Scotiabank. Explicó que, sobre todo en los trabajadores formales que no perdieron su empleo en la pandemia, parte de ese menor consumo se refleja en un mayor ahorro en la banca.

No solo las personas están más cautas con sus decisiones de consumo, sino que además hay restricciones en algunos sectores como turismo, entretenimiento y restaurantes, detalló Guerrero.

Asimismo, este año las familias hicieron un menor gasto escolar, pues las clases continúan siendo virtuales, señaló Walter Rojas, gerente central de negocios de Caja Cusco.

-Retiros-

Los retiros de fondos de AFP también contribuyeron al crecimiento de los depósitos, principalmente de familias cuyos ingresos sí fueron afectados, dijo Guerrero.

Consideró que una eventual liberación de más fondos del Sistema Privado de Pensiones (SPP) podría canalizarse, en parte, hacia depósitos en la banca. “Con lo cual seguirían creciendo”, añadió.

Rojas refirió que, ante el decreto de nuevas cuarentenas, algunos clientes que se endeudaron no invirtieron todo el dinero, sino que temporalmente guardaron una parte en una cuenta de ahorros a la espera de un mejor momento.

En esa misma línea, parte de las empresas que recibieron préstamos de los programas Reactiva y FAE-Mype mantuvieron los fondos también depositados para su uso gradual, dijo. Algunos depósitos que salieron del sistema financiero por las medidas de vigilancias anunciadas por la Sunat están regresando, aseguró Rojas. “Hay un poco más de tranquilidad”, expresó.

En los últimos meses, la incertidumbre generada por la campaña electoral y el repunte del tipo de cambio están impulsando los depósitos a plazo como medida de precaución, estimó Guerrero.

El BCR espera que este año y el 2022 los depósitos del sistema financiero moderen su crecimiento.

La expansión de los depósitos se da a pesar de que las tasas de interés, tanto en soles como en dólares y para todos plazos, han bajado. La mayoría disminuyó más de la mitad.

Así, según datos de la SBS, en los últimos 12 meses, la tasa promedio anual para depósitos bancarios a plazo en soles de 90 a 180 días cayó de 2.22% a 0.48%. Y para plazos de 180 a 360 días bajó de 2.93% a 1.24%.

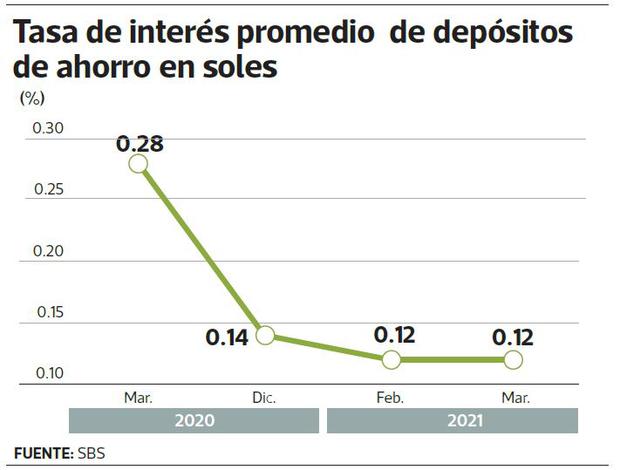

En depósitos de ahorro en soles, la tasa promedio se redujo a la mitad, de 0.28% a 0.12%.

La disminución de la tasa de interés de referencia del BCR, que está hoy en un mínimo histórico (0.25%), en un contexto global también de tasas bajas, explica los menores rendimientos de los ahorros. Asimismo, en la medida en que hay abundante liquidez en el sistema financiero, las entidades no tienen presión para competir por depósitos con mejores tasas, dijo Guerrero. Y como tampoco están colocando muchos créditos no tienen incentivos para captar más fondos del público.

La tendencia a la baja de las tasas de interés de los depósitos seguiría este año, aunque a menor ritmo, estimó el banquero.

Por tipo de producto financiero, los depósitos de ahorro y a la vista son los que más crecieron al cierre de febrero. Los primeros se expandieron 45.1% anual, mientras que los segundos moderaron su avance a 37.6%. En cambio, los depósitos a plazos y las cuentas CTS, que son productos principalmente transaccionales, registraron caídas de 6.6% y 1.5%, respectivamente, según datos del BCR.

Ante la reducción de las tasas de interés de los depósitos a plazo, algunos ahorristas han migrado parte de sus excedentes a los fondos mutuos en busca de mayor rentabilidad, señalaron expertos.

La dolarización de los depósitos del sistema financiero, al igual que de los créditos, se redujo gradualmente en el último año. Así, pasó de 35.8% en diciembre del 2019 a 33.9% en febrero del presente año.

Fuente: Diario Gestión