La próxima inauguración del puerto de Chancay ha abierto la posibilidad de crear una Zona Económica Especial (ZEE). Sin embargo, el debate se ha centrado en la aplicación de tasas reducidas de impuestos como requisito indispensable. A ello se suman las intenciones de ampliar la aplicación de la tasa del IGV reducida a restaurantes y empresas de turismo, y el aplazamiento de ajustes en el drawback.

Todos estos incentivos fiscales son costosos y la experiencia previa en el Perú sugiere que suelen perpetuarse de manera indefinida sin un adecuado sustento técnico, generando distorsiones en el resto de la economía.

Además, volver a incumplir la meta fiscal debería exhortar al sector público y privado a buscar un balance técnico en el nivel del gasto tributario.

GASTO TRIBUTARIO

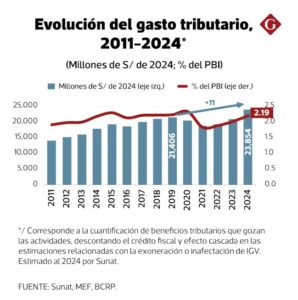

Según el MEF, en este 2024, se dejaría de recaudar casi S/ 24 mil millones producto de las exoneraciones y otros incentivos tributarios existentes. Ello equivale a 2.19% del PBI o 14.9% de la

recaudación prevista para el presente año.

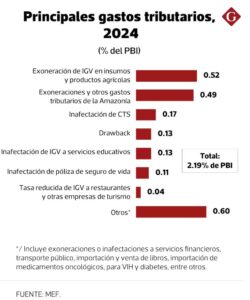

La mayor parte de este costo corresponde a las exoneraciones de IGV en insumos y productos agrícolas (0.52% del PBI), y a los beneficios aplicados a la Amazonía (0.49%). También es relevante la restitución arancelaria o drawback (0.13%) que es la restitución de aranceles pagados por insumos importados para la elaboración de un producto que se exporta.

En los últimos cinco años, los gastos tributarios se habrían incrementado en 11% en términos reales, impulsados principalmente por nuevos beneficios aprobados por el Congreso.

Así, desde su aprobación en el 2022, el Estado habría dejado de recaudar casi S/ 1,400 millones producto de la tasa del IGV reducida (de 18% a 10%) aplicada a restaurantes y empresas de turismo. Como referencia, dicho monto es superior al presupuesto destinado a Pensión 65 para este 2024 (S/1,300 millones).

En total, desde el 2020, los gastos tributarios suman más de S/100 mil millones, en términos reales.

EFECTOS ADVERSOS

Además de ser costosos, muchos incentivos tributarios son regresivos, pues benefician más a los contribuyentes de mayores ingresos. Por ejemplo, en el caso de la tasa del IGV reducida a

restaurantes y empresas de turismo, el 20% de empresas con mayores ventas recibieron 160 veces más beneficios que las empresas más pequeñas, concentrando el 76% de los beneficios en el 2023.

Un estudio del Consorcio de Investigación Económica y Social (CIES) encontró resultados similares para el drawback: entre 1996 y 2013, el 13% de las empresas más grandes recibieron casi el 70% de las restituciones arancelarias.

Los gastos tributarios también tienden a perpetuarse de manera indefinida sin un adecuado sustento técnico. Por ejemplo, cuando el MEF redujo a 0% el arancel de varias subpartidas de insumos en el 2014, los beneficiarios del drawback reclamaron que se vuelva a subir el arancel, aun cuando debería serles beneficioso pues el costo del insumo es menor, y el MEF dio marcha atrás.

Recientemente el MEF quiso reducir la tasa de restitución simplificada que, según la Sunat, excede lo efectivamente pagado, pero suspendió la aplicación de la norma.

Por otro lado, sin un adecuado control, la exoneraciones terminan favoreciendo a economía ilegales, como la minería ilegal. Por ejemplo, en los últimos 20 años, el consumo de combustible(insumo clave para la extracción de oro y que se encuentra exento de IGV e ISC en la Amazonía) ha crecido 50% más rápido en Madre de Dios que en el promedio nacional. En este 2024, estas exoneraciones sumaron más de S/ 800 millones.

MAS ALLÁ DE LOS INCENTIVOS TRIBUTARIOS

Según el FMI y la OCDE, el aspecto más importante para las empresas con inversiones globales es el sistema tributario como un todo y, particularmente, la certidumbre sobre la aplicación de la normativa tributaria, muy por encima de la existencia de incentivos tributarios.

Ello es aún más importante pues la evidencia muestra que, pese a sus elevados costos fiscales, los incentivos tributarios no necesariamente cumplen con los objetivos de desarrollo y dinamización económica propuestos.

El Banco Mundial y la OCDE señalan que este limitado impacto suele estar asociado a deficiencias en el diseño y su implementación. Al respecto, el FMI ha indicado que, para que los incentivos fiscales sean efectivos, es necesario que existan condiciones favorables, incluyendo una infraestructura adecuada y una fuerza laboral capacitada. Es decir, más competitividad y menos excepciones al marco tributario, pues generan distorsiones en la asignación de los recursos y tienden a generar rentabilidad artificial.

En particular, el Banco Mundial señala que las ZEE pueden ser herramientas efectivas de desarrollo y atracción de inversión si están respaldadas por un marco robusto de políticas integrales e

infraestructura adecuada.

Según la Asociación de Zonas Francas de las Américas (ASFA), más del 90% de las actividades de comercio exterior realizadas por las ZEE peruanas en el 2022 correspondieron a importaciones. Además, las exportaciones de las ZEE en Perú representan apenas el 0.1% del total nacional, siendo esta cifra significativamente mayor en países como Colombia (4.8%) y Chile (3.9%).

Por consiguiente, el debate sobre la ZEE de Chancay, la primera bajo administración privada, no debería reducirse a la aplicación de tasas de impuesto reducidas, sino a una estrategia integral con requisitos de inversión y de presencia de actividades sustanciales en la zona, además del desarrollo de infraestructura de conectividad y de competencias en la fuerza laboral, dentro de una mayor coordinación pública-privada y certidumbre en las reglas de juego.

Sin duda, una tasa de 0% como se ha propuesto servirá únicamente para que el país de origen de la inversión recaude lo que el Perú deje de gravar.

Por otra parte, la experiencia de San Martín sugiere una alternativa en el enfoque de políticas públicas con relación a las exoneraciones en la Amazonía.

En el 2005, esta región renunció parcialmente a ellas y se estableció un fideicomiso destinado a proyectos de infraestructura en su reemplazo, lo que le ha permitido un crecimiento económico más dinámico y una reducción significativa de la pobreza.

Como resultado, para el 2023 el PBI per cápita de San Martín era 1.4 veces superior al promedio ponderado de las otras regiones amazónicas, lo cual subraya el potencial de un enfoque basado en

inversiones directas en infraestructura y desarrollo social frente a las exoneraciones fiscales generalizadas.

Con varios incentivos tributarios aún vigentes en la Amazonía, corresponde seguir impulsando este enfoque.

INSTITUCIONALIDAD FISCAL

El Perú atraviesa una fuerte crisis de institucionalidad fiscal. El IPE proyecta que el déficit fiscal cerraría el 2024 en 3.6% del PBI, la cifra más alta en 31 años excluyendo la pandemia.

En este contexto, a fin de asegurar un uso eficiente de los recursos públicos, resulta clave revisar los incentivos tributarios existentes y evitar la implementación de nuevos.

Fuente : Diario Gestión