Además del año de gracia adicional, la posibilidad de ampliar también en un año el plazo del pago del crédito aplicará solo para cierto grupo de empresas. Los detalles en esta nota.

El pasado 31 de marzo el Ministerio de Economía y Finanzas (MEF) modificó el reglamento operativo del programa Reactiva Perú para viabilizar la reprogramación de los pagos de estos créditos (Resolución ministerial Nº 119-2021-EF/15).

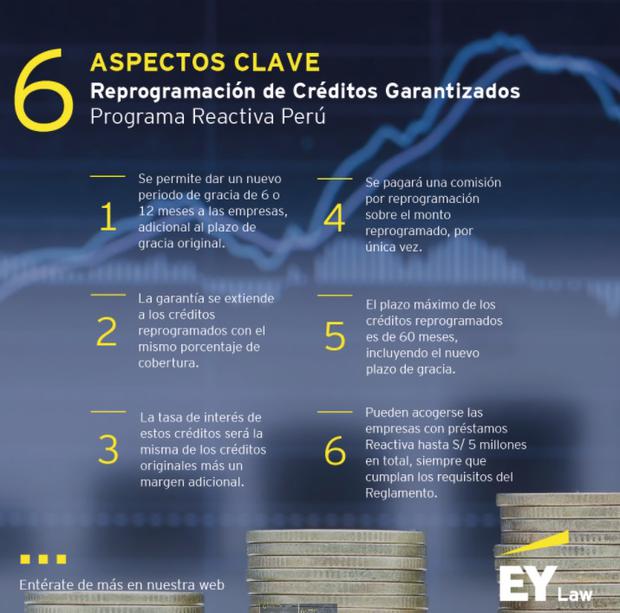

El cambio en el reglamento operativo permitirá a las empresas contar con 12 meses adicionales de periodo de gracia antes de empezar a pagar el crédito, tal como lo anunció el Gobierno y dispuso el pasado 6 de marzo con la emisión del Decreto de Urgencia (DU) Nº 026-2021.

Los créditos iniciales de Reactiva Perú contaban con 12 meses de periodo de gracia, y un plazo máximo de pago del crédito de 24 meses, dando un plazo total de 36 meses. Ahora, con los 12 meses de gracia adicionales, el plazo total subirá a 48 meses.

Pero el nuevo reglamento operativo trae otro beneficio para las empresas, pues también podrán ampliar el periodo de pago del crédito en un año adicional. En esos casos, el plazo total máximo será de 60 meses (24 meses de periodo de gracia y 36 meses de pago del crédito).

Sin bien la ampliación del periodo de gracia en hasta 12 meses adicionales es para todas las empresas, solo un grupo de ellas podrá solicitar ampliar también el periodo de pago.

Así, el nuevo reglamento operativo señala que ello solo aplicará para las empresas deudoras que acrediten una caída en el nivel de ventas mayor o igual al 20% en el cuarto trimestre del año 2020, con relación a similar periodo del año anterior.

Para Karina Chinguel, Gerente Senior en EY Law, resulta adecuado permitir la posibilidad de ampliar el plazo del pago de estos créditos, pues el objetivo de la medida es dar facilidades a las empresas afectadas por las restricciones de la pandemia, por lo que aún no podrán cumplir con el pago de su créditos.

“Es razonable que, además del periodo de gracia, se extienda el plazo de pago. No se extiende el monto del capital, sino que se da un plazo mayor para pagar”, refirió.

Reprogramaciones empezarían en mayo

Para que las entidades financieras empiecen a reprogramar los créditos de Reactiva Perú aún hacen falta que se cumplan algunos procedimientos normativos adicionales.

Uno de ellos es que el Banco Central de Reserva emita una norma donde se adecúen estas operaciones con las nuevas garantías. También hace falta que el MEF suscriba un nuevo contrato con Cofide, con la adenda referida a las reprogramaciones. Y además las entidades financieras deben suscribir con Cofide una adenda a los contratos de garantías.

Chinguel estima que todos estos pasos podrían concretarse a lo largo del mes de abril, de manera que las primeras reprogramaciones de Reactiva Perú empiecen a darse desde mayo.

La especialista refiere que hay urgencia en implementar a tiempo las reprogramaciones pues los primeros desembolsos de Reactiva Perú se dieron en mayo del 2020, con un plazo de gracia de 12 meses que vencerá en mayo del 2021.

El objetivo de las reprogramaciones es evitar que las empresas caigan en incumplimientos en el pago de sus créditos. “De ocurrir esto, las empresas perjudicarían su perfil crediticio y les afectaría en la tasa de interés que les cobren en futuros préstamos”, refirió.

Desde el lado del Estado, también hay un interés en iniciar las reprogramaciones pues de no cumplirse con los pagos “tendría que ser el Gobierno quien pague la garantía estatal con el presupuesto nacional; supongo que esto no es lo que quiere el Gobierno”, anotó Chinguel.

Las empresas con créditos de hasta S/ 90,000 podrán aplicar a la reprogramación sin mayores requisitos.

No obstante, para los créditos de más de S/ 90,000 hasta S/ 750,000, las empresas deberán acreditar una caída en sus ventas mínima del 10% en el cuarto trimestre del 2020, en comparación con el mismo periodo del 2019.

Y para los créditos de más de S/ 750,000 y hasta S/ 5 millones, las empresas deben acreditar una caída en sus ventas mínima del 20% en el cuarto trimestre del 2020, en comparación con el mismo periodo del 2019.

El nuevo reglamento operativo también establece que la tasa de interés de los créditos reprogramados podría incrementarse hasta en 0.25%, destinado a cubrir el costo de la reprogramación y el mayor costo del fondeo de las entidades financieras.

Las reprogramaciones beneficiarán a más 494,000 micro, pequeñas y medianas empresas que accedieron a estos préstamos, según estimaciones del MEF.

Fuente: Diario Gestión