Desde agosto del 2021, el Banco Central de Reserva del Perú (BCRP) elevó progresivamente la tasa de interés de referencia de 0,5% a 5%. Ello con el objetivo de contener la inflación.

Este incremento ya se ha comenzado a trasladar en los intereses que cobran las entidades financieras a sus usuarios que solicitan créditos. No obstante, también se está replicando en lo que pagan a sus ahorristas.

Asimismo, otro factor que influye en el alza de tasas de interés por los depósitos (ahorros) es la reciente promulgación de las leyes de retiro de AFP y liberación de la compensación por tiempo de servicios (CTS).

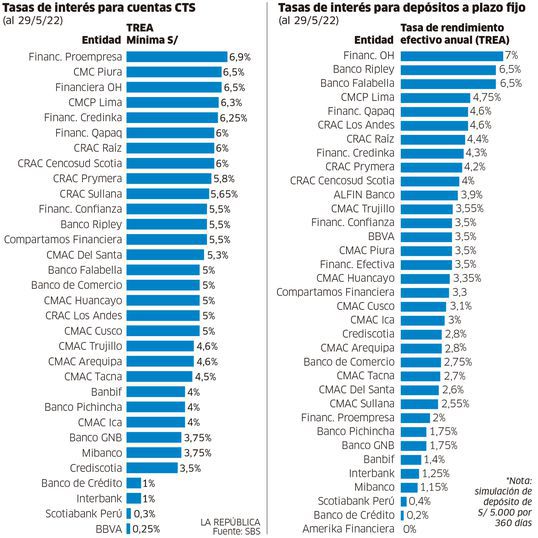

Cabe precisar que la tasa de rendimiento efectiva anual (TREA) por las cuentas CTS en soles oscila entre los 0,25% y 6,9%, dependiendo de la entidad del sistema financiero (ver infografía), según información de la Superintendencia de Banca, Seguros y AFP (SBS).

Sin embargo, algunas entidades han comenzado a realizar ajustes a estas tasas, principalmente las microfinancieras. Por ejemplo, Caja Piura, en menos de 20 días, pasó de ofrecer una TREA de 5,5% a 6,5% por la CTS, siendo la segunda que mejor rentabilidad ofrece.

Al respecto, Jorge Solís, presidente de la Federación Peruana de Cajas Municipales de Ahorro y Crédito (Fepcmac), indicó que la liberación de CTS y el retiro de la AFP ha provocado una ardua competencia entre las entidades financieras por captar o retener dichos recursos.

En tal sentido, agregó que ello está generando que las tasas de interés para las cuentas CTS comiencen a elevarse, las cuales podrían llegar hasta el 10%.

“Esta subida de intereses a las tasas pasivas distorsiona el mercado, porque hay una competencia desleal, una carrera desbocada para captar estos fondos de AFP, y en el caso de CTS para retenerlo. Entonces, van a presionar los intereses de la tasa pasiva hacia arriba y se prevé que las tasas podrían llegar hasta el 10%”, mencionó Solís y añadió que, si bien la TREA puede elevarse, estas no serán sostenibles en el tiempo, ya que golpean en los ingresos financieros de las entidades.

Por su parte, Jorge Carrillo Acosta, profesor de la Pacífico Business School, señaló que este incremento en las tasas puede empujarse con las nuevas posibles alzas que realizará el BCRP a la tasa de referencia.

A diferencia de Solís, el experto en Finanzas prevé que las tasas de interés para depósitos CTS lleguen hasta el 9%.

A modo de ejemplo, Carrillo explicó que, si una persona tiene S/ 10.000 en su cuenta CTS y una entidad financiera le ofrece una tasa de 7%, en un año este dinero podría elevarse a S/ 10.700. En caso la entidad ofrezca una TREA de 8,5%, ascendería a S/ 10.850.

“Las cuentas CTS suelen ser las que mejores tasas de interés pagan, ahí puedes conseguir ahora incluso hasta 8,5% en soles”, apuntó.

Tasa de depósitos a plazo fijo

Un panorama similar pasaría con las tasas de interés de los depósitos a plazo fijo, ya que este producto financiero busca captar el dinero que sea retirado de las AFP.

De acuerdo con la SBS, la TREA más alta es de 7%, que la ofrece Financiera OH; sin embargo, Jorge Carrillo Acosta indica que puede conseguirse mejores tasas, ya que estas varían dependiendo del monto y del plazo.

“Puedes conseguir negociando hasta 8% al año. Mientras más plazo y más monto, será mejor. Normalmente, las cajas rurales, que son las más pequeñas, son las que pagan mejores tasas, luego están las cajas municipales”, añadió.

La palabra

Jorge Solís, presidente de la Fepcmac

“Hay una carrera desbocada para captar los fondos AFP y retener la CTS. Entonces eso va a presionar los intereses de la tasa pasiva hacia arriba, y se prevé que podrían llegar hasta el 10%”.

Fuente: Diario La República