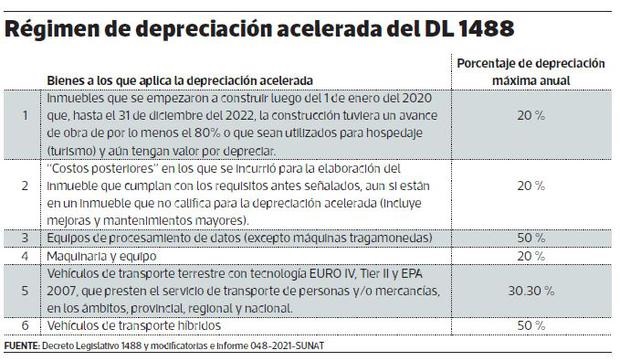

Régimen. Fue creado para que empresas, como las de construcción, realicen grandes inversiones y recuperar liquidez de manera rápida.

Ahora también se incluyen en el régimen la depreciación anual del 20% de las mejoras y mantenimientos “mayores” efectuados en construcciones que no califican de por sí al esquema.

La Sunat emitió un nuevo informe el cual interpreta el Decreto Legislativo 1488 y, al hacerlo, amplía el beneficio de depreciación acelerada creado mediante dicha norma en el caso de aplicarse a inmuebles.

Esto se debe a que la Sunat ha indicado supuestos antes no especificados ahora sí podían encajar dentro del régimen de depreciación acelerada.

El Decreto señalaba que se incluían dentro del ámbito de aplicación del régimen los “costos posteriores” relativos a los inmuebles, los cuales se computaban de manera separada a la depreciación del inmueble mismo, pero no se especificó en qué consistían.

Los “costos posteriores”, ahora aclaran, son los gastos incurridos por una empresa en el desarrollo de un inmueble ya terminado y especificados por las normas contables.

Aclaración

De acuerdo con la Sunat, los “costos posteriores” relacionados a inmuebles antiguos que, de por sí no califiquen al régimen de depreciación acelerada, sí podrán beneficiarse con dicho régimen siempre y cuando cumplan con los requisitos planteados.

Asimismo, indicaron que un costo posterior no solo incluye ampliaciones del inmueble o la construcción de nuevas áreas o pisos, sino que además contempla mejoras y mantenimientos mayores efectuados sobre el inmueble.

Naves

Por otro lado, la Sunat además indicó que las mejoras posteriores incurridas “en embarcaciones y/o buques no pueden acogerse al régimen especial previsto en el DL 1488, en la medida que no se trata de activos que califican como edificios y construcciones.

Anteriormente, la Corte Suprema indicó que las naves tampoco se encontraban dentro del supuesto de maquinaria o equipo, sujeto a una tasa de depreciación del 20% anual, por lo que su depreciación es de solo 10% por año.

Debido a que la adquisición de estos bienes es altamente costosa, restringir los gastos deducibles de las empresas adquirentes a corto plazo impide que recuperen su gran inversión, lo cual las pone en una situación económica perjudicial.

Microempresas. La Sunat publicó un informe mediante el cual indicó que los trabajadores de microempresas que por dos años consecutivos registren un nivel de ventas mayor a 150 UIT deberán ser afiliados a Essalud a partir del año subsiguiente al término de los dos años. Una compañía que supera las ventas antes señaladas igual puede conservar su régimen de microempresa por un año adicional.

Fuente: Diario Gestión